お金をいくら多く貯めこんでも将来の不安はほとんど無くならないと何度か触れてきましたが、これは高齢者の人たち自身もそう認めています。

キツいはキツいのですが、老後は収入の減少にあわせて家計を締めて、あとはそれなりに働くことで補えば何とかなる、というのも当たりといえば当たりです。

ただ、キツいのは事実でそれも彼ら自身は認めているので、体を壊さずにそこそこ幸せにやっていくためには生活費の不足分は投資でカバーできるようにしておくことも必要です。

金融機関は不安をあおる

神戸松蔭女子学院大学教授の楠木氏はによると、老後に向けてまずやるべき大切なことは現時点での家計をしっかり把握することとあります(「退職時に3000万円は本当に必要?老後不安の原因はお金ではない」(https://headlines.yahoo.co.jp/article?a=20200320-00231557-diamond-soci)。

寿命がいつまで続くかも予測などできないのに一度使えばなくなってしまうお金をいくら増やしても、不安はまずなくならないと言います。

この部分においては同感です。

65歳の夫婦の生活費は大雑把に毎月24~25万円掛かるのに対し、公的年金が平均で月額22万円程度支給されため、ごく普通の生活水準であれば生活費の不足分は毎月1万円強となり、歳を取るごとに外出も減り支出は少なくなるので、定年後に30年生きたとしてもせいぜい500万円程度、どんなに大きく見積もっても昨年騒がれた「2,000万円」(*しかもこれは20~30年かけての総額なので、老後すぐこの金額が必要なわけではない)くらいしか必要ないはずなのですが、よく金融機関が発行するパンフレットなどには老後資金として退職時にX000万円必要といった文言が載っていて、

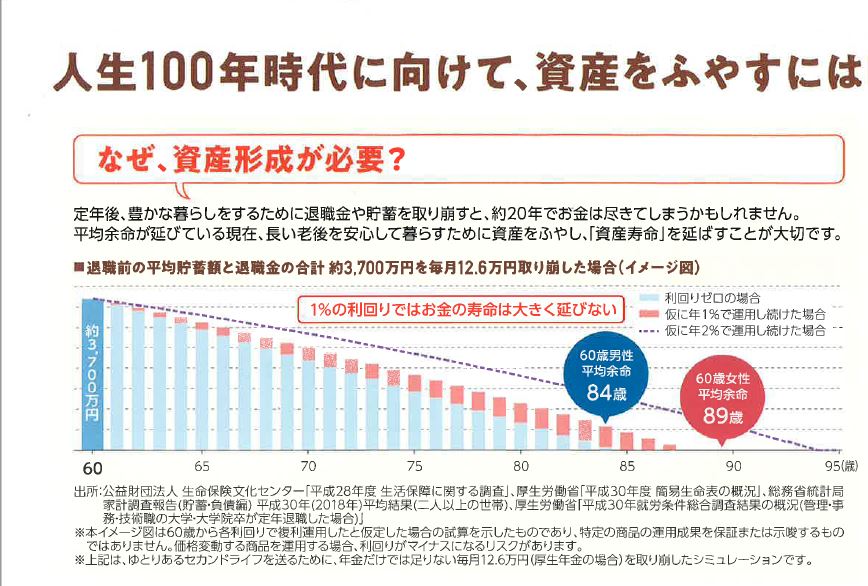

こちらのとある銀行から送られてきた資料にも、あたかも老後資金として3,700万円必要と言いたげな感じで出ています。

よく見ると「ゆとりあるセカンドライフを送るために」と注釈があるため完全なウソではないのですが、この金額だけが目立つ作りになっているので、完全な引退までにこれだけの金額がなければ老後の生活が立ち行かなくなるかのように見る人を誤解させてしまいます。

金融機関としてはなるべく手数料を多くとれる商品を売りたいので、こういった文言で高齢者をファンドなどへの誘導しようとしますが、楠木教授はそれにダマされないようにと警鐘を鳴らします。

先程触れた通り、平均的な支出額と年金収入を見れば、実はそれほど大きな金額のお金は必要ないため、毎月わずか1~2万円程度の不足であれば、無理に投資をせずともアルバイトで十分に補っていくことが可能だと言います。

理論的には間違いではありません。体さえ動けば、確かに可能です。

働けない状況に備える

ただ、65歳以上で働き続けるとなると、あまり職種は選べません。警備や清掃や接客などがほとんどかと思います。給料も高くはありません。確かにいまの高齢者は、むかしの高齢者と比べると元気ですが、それでも体にはキツく負担が掛かります。

働いている高齢者を実際見ると、生き生きしているかというと微妙で、例えば清掃業務なども一部で機械が導入され始めているところを見ると、生活費補助のアルバイトもだんだん少なくなっていくことも考えられます。

すると毎月の生活費不足分はさらに切り詰めて何かを我慢して生きていくことになりますが、教授の試算では、贅沢をせずに普通に生活する場合の毎月の生活費を算出しているので、そこからケズるとなると生きるために必要な何かをカットせざる得なくなるかもしれません。

そうなってしまっては悲惨なため、多少は投資も選択肢に入れておいた方が良いでしょう。

毎月数万円程度のかせぎで良いのであれば、200万円程度の中古の不動産1件を持つもしくは高配当が付く株式であれば600~800万円分買い入れることで、家賃や配当などを得ることができます。

幾ら必要なのか・将来はそれが毎月どれくらいになりそうかを冷静に把握すればそれでよいというのは確かで、 併せてこういった準備もしておくと、投資で補うにしても大きな元手は必要なく、将来もそれほど心配はないことが分かってもらえるかと思います。