先日また将来不安に関する記事を目にしましたが、その記事中にある調査結果からは、たとえ働いて高給を得たとしても老後の不安は消えることはない、という実情が見えてきます。「働き手としての年収が高い」というのは確かに現役である間は色々な面で有利ではありますが、通常は定年後にそのアドバンテージを失ってしまうため(再雇用されても給料は現役時の半分以下になる ⇒https://toyokeizai.net/articles/-/239402)、結局のところ高給を得ることは将来不安の解消にはなりません。

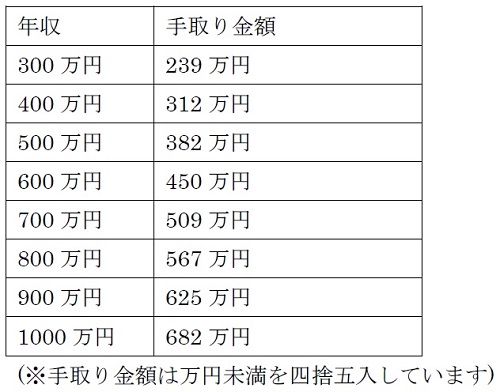

働いて年収1,000万円、実際の手取り額は680万円強。

「年収1000万円でも7割が「将来に不安」 4割が「定年後も働きたい」」(https://www.msn.com/ja-jp/money/personalfinance/年収1000万円でも7割が「将来に不安」-4割が「定年後も働きたい」/ar-AAGQmsI?ocid=spartanntp#page=2)という記事によると、年収1,000万以上円稼いでいる人たちでも約7割以上がは将来に不安を感じている、とあります。

↑(著者安部智香さんの速算表 https://news.mynavi.jp/article/20180822-681362/)

それもそのはず、働き手として年収1,000万円といっても、本当の手取り額は700万円に届かないため(「年収1,000万円の手取り額はいくらになりますか?」 https://news.mynavi.jp/article/20180822-681362/)、実際のところはあまり贅沢はできません。

しかも普通、高給を得ると、それにともない住居費や子供に掛ける教育費などの支出額も大きくなりがちで、高給取りとして生き残るためにはそれなりの人間に見えるためのコストも掛けなければならないため、手残りはほとんどなく貯蓄もあまりないというのが実情のようです(年収1,000万円でも実に約2割が貯蓄無し⇒https://president.jp/articles/-/25925)。

「不安なのでこれから先もずっと働きたい」

働いて年収1,000万円稼ぐ人は平均年収層の人よりも、「この先もずっと、できれば定年後もなるべく長く働きたい」と思う人の割合が大きいという調査結果が出たようですが、貯えもそれほど多くはなく、働き続けなければ今の生活水準を保てない、という実情からすると当然の結果なのかもしれません。

解決方法は?

以上のように、働いて年収1,000万円を稼いでも将来の安心が約束されない・歳を取ったらどうにもならないというのであれば、どうすればよいかというと、おそらくは不労所得のタネを増やすのが安心への一番の近道です。

不労所得のタネは、自分が勤め先をクビになっても、寝たきりになっても、あるいは祖父のようにもうこの世に生きていなくても、収益を生み続けてくれます。減価償却など外部にお金が出ない形で合法的に経費として計上し、その金額分のお金を貯めることもできる経費項目もあるため、蓄財するうえでも有利です。

働いて年収1,000万円を得ることができるのは、働き手の約4%のみという狭き門ですが、それに固執せずに、物件数、銘柄数、サイト数を多く持てば、少し失敗しても、毎年1000万円以上稼ぎ続けることは全然難しくありません。

本当は毎年「少し失敗」どころではない数をやらかしているのですが、それでも十分に可能です。しかも職場というものとは異なり資産というものは元から自分のものなので、歳をとってからもこのアドバンテージを失うことはありません。