今所有している区分マンションも含めた全ての物件には、地震保険を掛けています。幸い、今までどこも地震による大きな被害を受けたことはないのですが、東日本大震災の時には、仙台市のアパートの建物基礎部分にすこし亀裂が入ってしまい、補償を受けることになりました。それまでは毎年、ただの掛け捨てくらいに思っていたものが、結構大事なものだったと知りました。

どう機能する保険なのか

地震保険というのは、例えば対象となる建物が地震による被害を受けて全損した場合、最大で、火災保険による補償額の50%までをカバーしてくれる保険です。

つまり、火災などにより建物が全損する場合に備えて補償額を最大3,000万円出る形で保険を掛けていたとすると、地震保険では、同じように全損に備えて、最大1,500万円の補償額が出る形で保険を掛けることができます。地震保険の場合は、火災保険の補償額の50%までと決まっているようで、たとえもっと掛け金を払うから補償率を100%上げてくれと言っても、この比率を上げることはできないようです。

ですが、50%だけだとしても、もし建物が地震によって全損してしまった場合には、それだけの金額があれば、とりあえずどこかで暮らしを立て直して、何とか再起を図ることもできます。

保険料は?地域差も出る

地震保険の保険料は、わりと高めです。例えば、千葉のアパートの例で言いますと、火災保険料は毎年約5万円で、最大補償額が3,000万円としていますが、それに対して地震保険料も約4万円と、首都圏だからということもあるでしょうが、火災保険の分の保険料とそれほど変わりません。それでいて、前述の通り補償額は火災保険の50%までですから、保険料としては、安くはありません。

愛媛や、大震災が起きた仙台などは、実はそれほど地震保険料は高くはなく、年額で見れば、火災保険料の3分の1程度の金額になっています。首都圏や東海は大震災のリスクが高まっているため、保険料改定のたびに料金が上がっています。

地震保険による補償を受けた仙台の事例

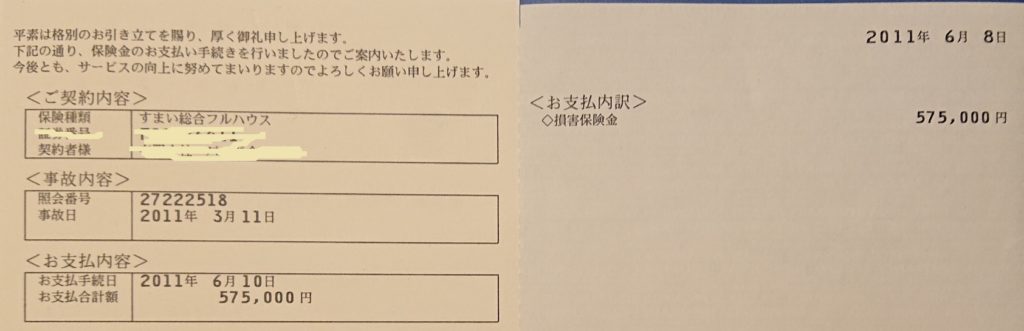

ここで、東日本大震災後の仙台のアパートでの例をお見せしますと、仙台にあるアパートは、3.11の地震による軽微な被害を受けて、建物の基礎部分に少し亀裂が入ってしまいましたが、それによって受けた補償は写真の通りとなります。

実際発生した軽微な被害に対して、受けた補償額が大きいように思ったのですが、これは、補償する料率が、被害が軽微な場合は約束の補償額の5%、ひどいと補償額は50%、全損だと補償額100%、と決まっているからだそうです。仙台では、あの年の7月にはすぐ補修工事を行っていますが、実際に掛かった工事費自体はわずか数万円です。当時はまだまだ余震の心配があったため、余った保険金については、入居者さんたちを守るため、建物の部分補強に回して、続く地震への備えとさせてもらいました。

地震保険を掛けることは大事

地震保険の現状について、いつも生保・損保をすべてお願いしている保険会社さんに聞いてみたところ、地震保険の加入率は震災以降上がったものの、保険料の金額も高いゆえにまだまだ足りてはいないそうです。

地震保険で補償ができる額は数兆円くらいだったと思いますが、この額では首都圏などで想定されている将来の大地震の損失をカバーしきれないかも知れません。ですが、地震保険を掛けていれば、建物等の再建は無理だとしても、とりあえずの再出発の費用は賄えるかもしれません。

備える人が多ければ多くなるほど、被害をカバーする補償金のプールは充実していきます。天災が起きた際にはそれが助けてくれるかもしれないので、なるべく地震保険には加入することをおすすめします。